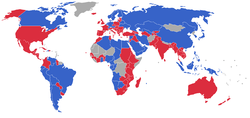

Saldo na rachunku obrotów bieżących w roku 2006:

Saldo ujemne

Saldo dodatnie

Brak danych

Bilans płatniczy – zestawienie (dochody – wpływy kontra wydatki – płatności) wszystkich transakcji dokonanych między rezydentami (gospodarką krajową) a nierezydentami (zagranicą) w danym okresie. Jest on sporządzany dla całej

gospodarki

narodowej. Bilans płatniczy Polski (za poszczególne miesiące, kwartały oraz lata) publikuje

Narodowy Bank Polski

. Zestawieniem komplementarnym dla bilansu płatniczego jest

międzynarodowa pozycja inwestycyjna

.

Bilans płatniczy

strefy euro

publikuje

Europejski Bank Centralny

, natomiast bilans handlowy

Unii Europejskiej

-

Eurostat

.

Metodyka tworzenia bilansu płatniczego różni się w zależności od kraju, jednak co do zasady powinna być zgodna z Balance of Payments Manual (BPM) publikowanym przez

Międzynarodowy Fundusz Walutowy

. Ostatnia wersja BPM to wersja 5. Obecnie trwają prace nad wersją 6, która powinna zostać opublikowana w 2008 roku.

Kategorie bilansu płatniczego

-

Rachunek bieżący bilansu płatniczego

- rachunek obrotów bieżących

- Obroty towarowe

-

Usługi

-

Dochody

- Transfery bieżące

- NOB – niesklasyfikowane obroty bieżące

- Rachunek obrotów kapitałowych

- Rachunek finansowy

-

Inwestycje bezpośrednie

-

Inwestycje portfelowe

- Pozostałe

inwestycje

-

Pochodne instrumenty finansowe

- Saldo błędów i opuszczeń (w tym transferowane zyski i efekt stosowania

cen transferowych

) [1]

-

Oficjalne aktywa rezerwowe

Charakterystyka sald składowych bilansu płatniczego

-

Bilans obrotów bieżących

– zawiera informacje o obrotach towarowych (zwane bilansem handlowym), a także: obrót usług, transfery pieniężne (społeczeństwa i rządu) oraz przepływy związane z dochodami z inwestycji.

Bilans handlowy

– daje obraz ile gospodarka eksportuje towarów, a ile ich importuje. Różnica pomiędzy tymi wielkościami odpowiada na pytanie, czy mamy do czynienia z

deficytem handlowym

(przewagą

importu

nad

eksportem

), czy z dodatnim bilansem handlowym (nadwyżką eksportu nad importem).

-

Bilans obrotów kapitałowych

– są to przepływy kapitałowe netto (kredyty eksportowe, kredyty bankowe, inwestycje bezpośrednie).

W bilansie płatniczym można wyróżnić dwa rodzaje transakcji: autonomiczne i wyrównawcze.

Autonomiczne to takie, które powstają w wyniku potrzeby osiągnięcia zysku, np. import jakiegoś dobra lub eksport w celu uzyskania nadwyżki (zysku).

Wyrównawcze to takie transakcje, które mają za zadanie skorygowanie stanu bilansu płatniczego np. na rynku walutowym

Forex

, gdzie podstawowym prawem obowiązującym na tym rynku jest prawo popytu i podaży, które kształtuje cenę danej

waluty

wobec innej. W przypadku reżimu stałego kursu walutowego, państwo w ramach transakcji wyrównawczej bilansu płatniczego uwalnia

rezerwy walutowe

, po to, żeby relacja innych walut do własnej waluty pozostawała względnie na danym poziomie.

Równowaga i nierównowaga bilansu płatniczego

Równowaga bilansu płatniczego jest to sytuacja, w której suma bilansu obrotów bieżących i bilansu obrotów kapitałowych jest równa zeru. Polega na równoważeniu deficytów z jednego okresu, nadwyżkami z drugiego.

Nierównowaga bilansu płatniczego oznacza istnienie nadwyżki lub deficytu.

- Osiąganie ciągłych deficytów jest niemożliwe, gdyż może to prowadzić do trwałego wyczerpania rezerw dewizowych (utrata możliwości płatności).

- Osiąganie ciągłych nadwyżek również nie jest możliwe, gdyż powodowałoby to ciągły deficyt innych krajów (a jest to niemożliwe). Okresowe nadwyżki są preferowane, ale mogą doprowadzić do negatywnych konsekwencji:

- presja inflacyjna – szybki wzrost bazy monetarnej, której źródłem są nadwyżki bilansu płatniczego, przy założeniu problemów ze

sterylizacją

,

- implikacja deficytów w innych krajach (negatywne gdy dla danego kraju liczy się kooperacja międzynarodowa).

Automatyczne mechanizmy dostosowawcze

Wpływają zarówno na rachunek obrotów kapitałowych, jak i na rachunek obrotów bieżących poprzez:

- zmiany cen

- zmiany dochodów

Jest to długookresowy cel polityki gospodarczej.

Linki zewnętrzne

Przypisy